Le budget 50-30-20, c'est quoi ça?

Faire un budget!

Une tâche qu’on essaye d’éviter à tout prix!

Faire un budget peut intimider plusieurs personnes, maisavec une bonne technique, il est facile de produire un budget réaliste sans s’yperdre et en toute simplicité.

Aujourd’hui, on veut vous aider à faire un bon budgetréaliste sans tracas.

Pour y arriver, on propose l’approche 50-30-20. Cette méthode permet de faire un budgetréaliste et de dépenser de façon responsable.

50% des dépenses représentent vos besoins essentiels

30% des dépenses représentent ce que vous désirez

20% l’épargne et le remboursement des mauvaises dettes

S'inscrire à l'infolettre

Ne manquez pas les rabais de la semaine et nos nouveaux articles et produits directement dans vos courriels.

Le principe

Il faut prendre le salaire net après les déductions, c'est à dire le montant qui est transféré dans votre compte de banque à chaque paye. Si un montant est automatiquement versé dans un fonds de pension par votre employeur, ce montant d’épargne est inclus dans le 20 % d'épargne.

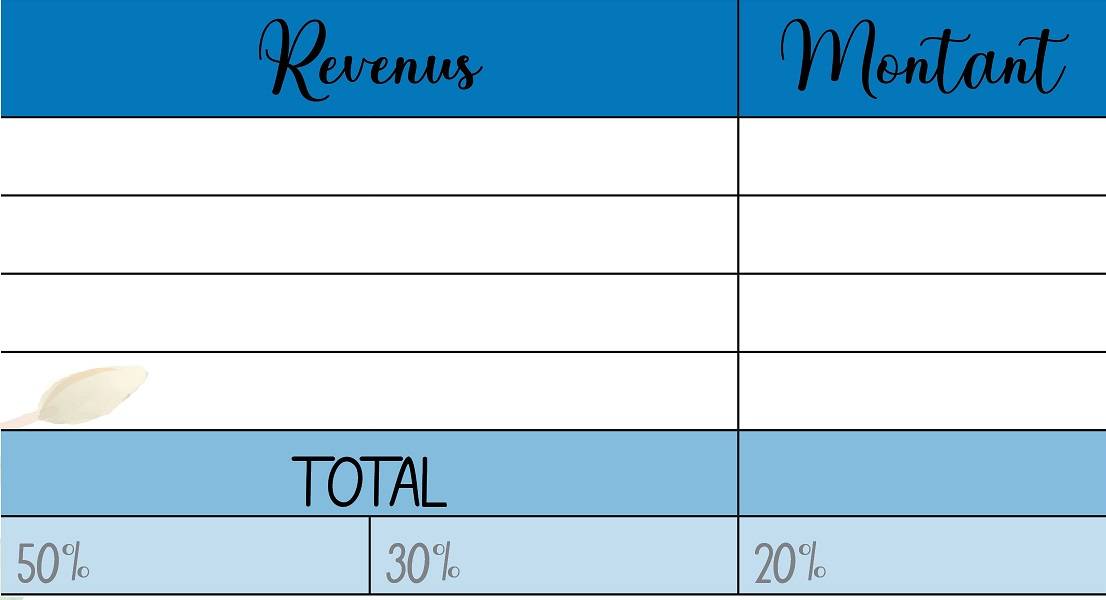

Les revenus seront divisés en 3 sections:

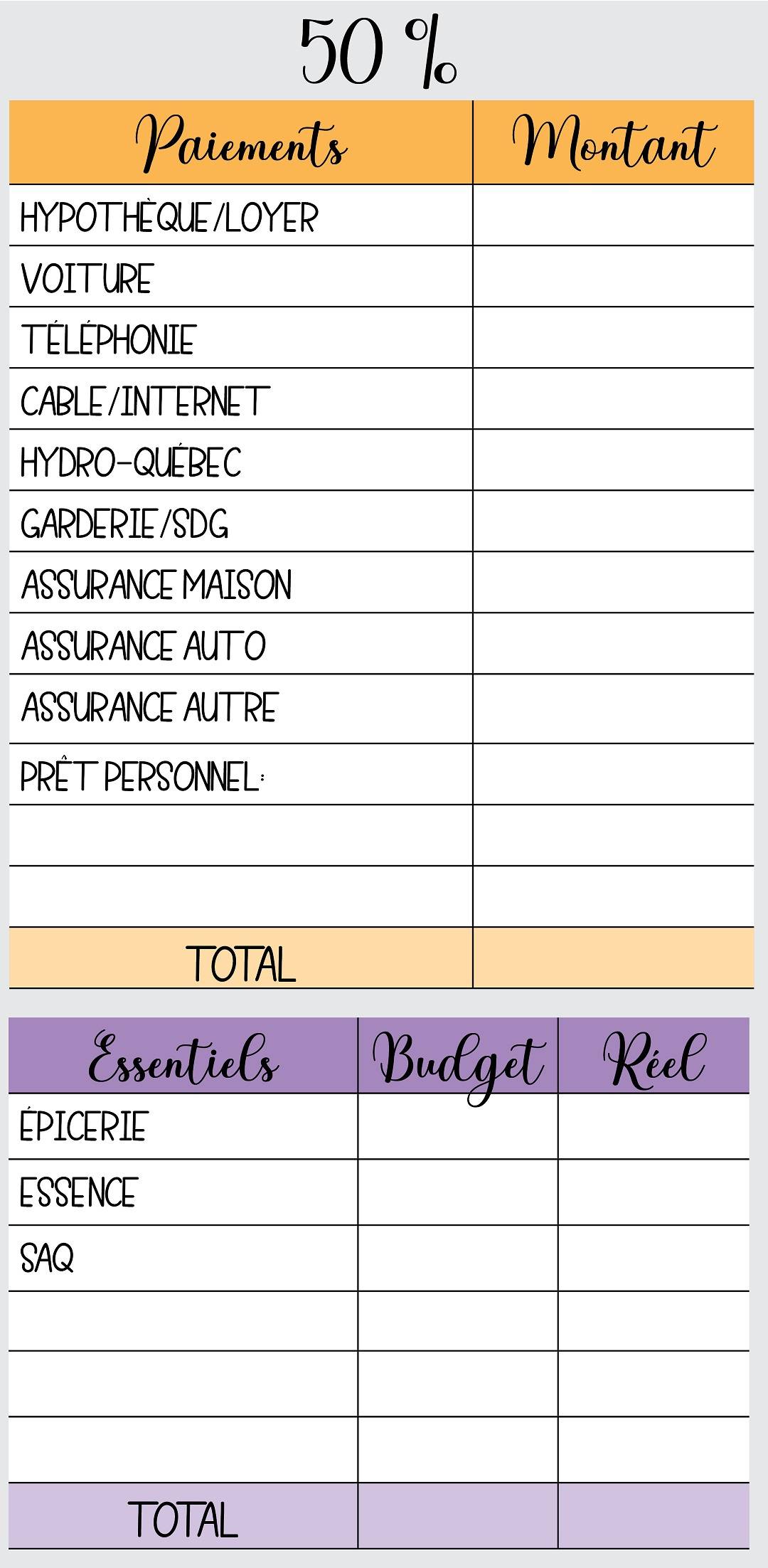

La première portion, les besoins essentiels (50 % de votre revenu), représente les dépenses que vous vous devez de faire pour vivre : hypothèque, loyer, épicerie, pharmacie, voiture, assurances, etc.

La deuxième portion correspond à ce que vous désirez (30 %), c'est à dire, ce qui n’est pas essentiel, mais qui fait une belle différence : resto, cinéma, voyage, coiffeuse, Netflix, etc.

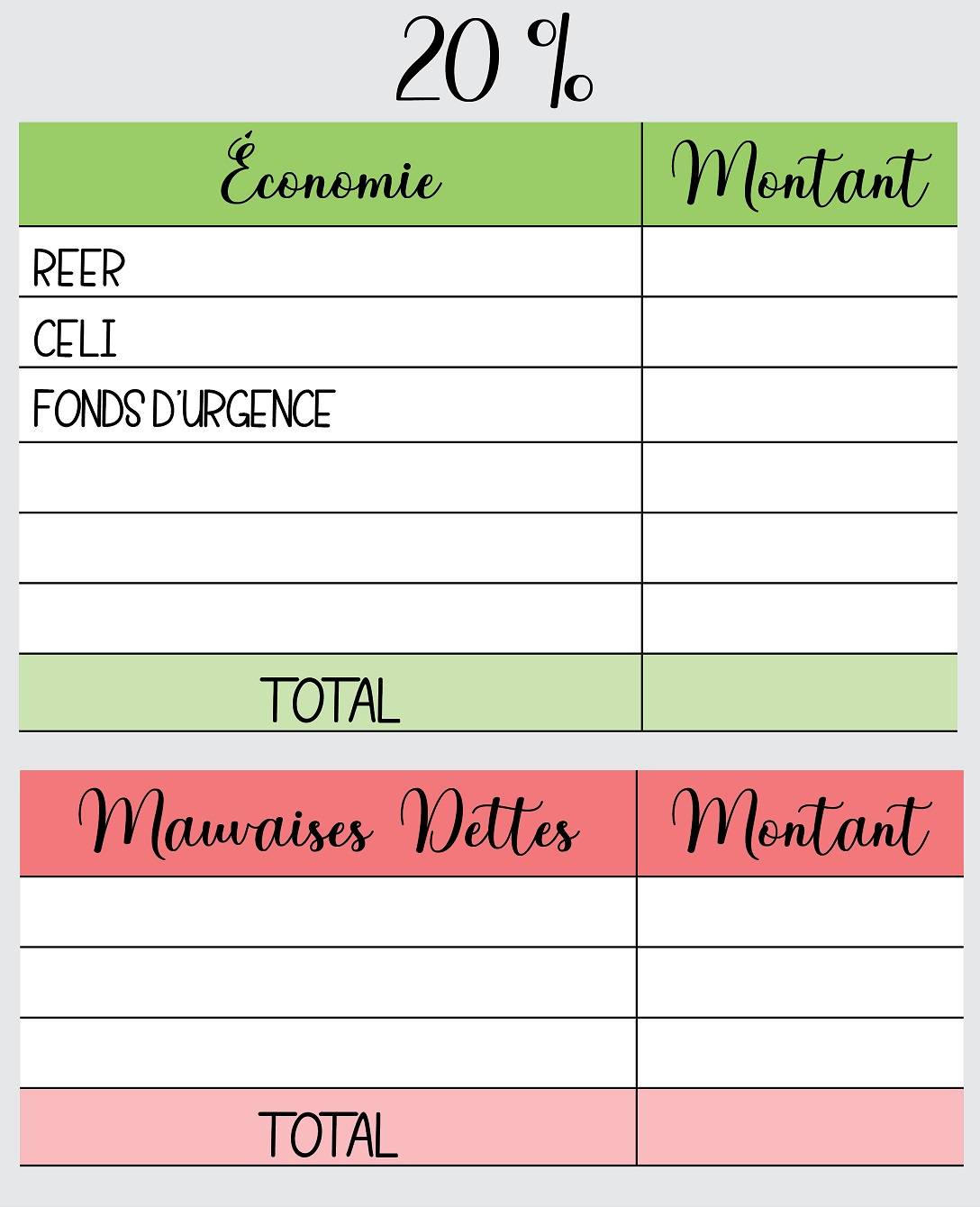

La troisième catégorie correspond à l’épargne (20 %) et le remboursement des mauvaises dettes, par exemple une carte de crédit avec un solde antérieur non remboursé.

Pour cette section, nous avons 3 sous-sections :

1. Rembourser les dettes avec un taux d’intérêt élevé

2. Créer un fond d’urgence (et ainsi éviter de se créer une dette à intérêt élevé dans le futur)

3. Épargner pour la retraite (CELI et REER principalement)

Par où commencer

Maintenant que l’on a compris la technique 50-30-20, il est temps de passer à l’action. Les feuillets budgétaires Ma Vie Simplifiée sont conçus pour simplifier cette technique !

À noter que les images disponibles dans cet article font parti du produit Feuillets budgétaires Ma Vie Simplifiée si vous voulez vous les procurer.

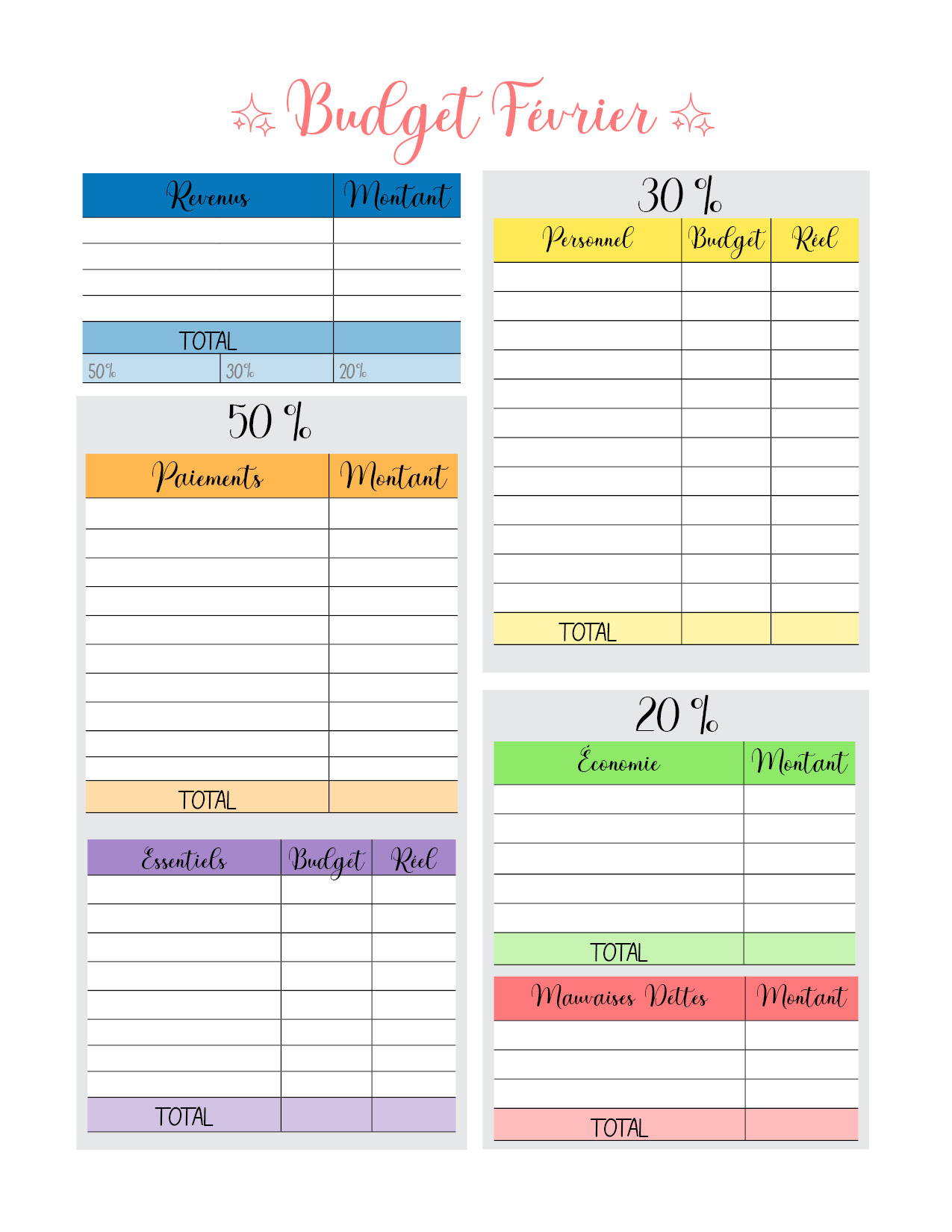

1. Il faut calculer le montant disponible pour chacune des 3 catégories.

50 % Besoins essentiels

30 % Désirs

20 % Épargne

2. Écrire la liste de dépenses planifiées par catégorie (avec le gabarit)

50 % Les besoins essentiels

Si jamais il faut plus de 50 % des fonds disponibles pour subvenir aux paiements des besoins essentiels, il faudra diminuer la section plaisir (30%) pour être en mesure de compenser.

Un budget doit évoluer dans le temps. Aujourd’hui, on prend connaissance de la situation et ensuite si le portrait net ne plait pas, il faut faire un plan de match pour rectifier la situation.

Si la situation est bonne, il demeure une excellente idée de réviser les dépenses essentielles. À moyen terme, il est possible de réduire les dépenses essentielles. Par exemple, renégocier ses assurances, trouver un forfait cellulaire plus avantageux et même considérer une voiture avec des paiements moins dispendieux.

30 % Les désirs

Cette section est souvent plus difficile, car les dépenses ne sont pas essentielles, mais elles font souvent une belle différence dans votre quotidien !

Café au Starbucks, 5 à 7 avec des amis, beau souper en tête à tête au restaurant ...

Ici, on veut les identifier et prendre une décision réaliste pour être en mesure d’avoir de l’épargne tout en gardant un rythme de vie agréable !

Le diner médiocre à la cafétéria sera peut-être éliminé de la liste de dépenses ! Bref, je vous laisse regarder vos dépenses et porter un jugement sur les dépenses que vous êtes en mesure de réduire ou d’arrêter.

20 % Épargnes

Automatisez votre épargne ! Voilà c’est dit, mais c’est la façon la plus simple de réaliser des économies.

C’est le troisième point sur la liste, mais il est critique ! On devrait le regarder en premier et l’automatiser ! Pour rendre cette étape facile, je vous recommande d’ouvrir un compte CELI (ou épargne) à la banque.

Une fois le compte créé. Automatisez le transfert de 20 % le lendemain que vous recevez votre paye pour que le montant soit automatiquement transféré.

Une fois l’argent hors du compte-chèques, ça devient une barrière psychologique et nous allons y réfléchir deux ou trois fois avant d’aller retirer cet argent.

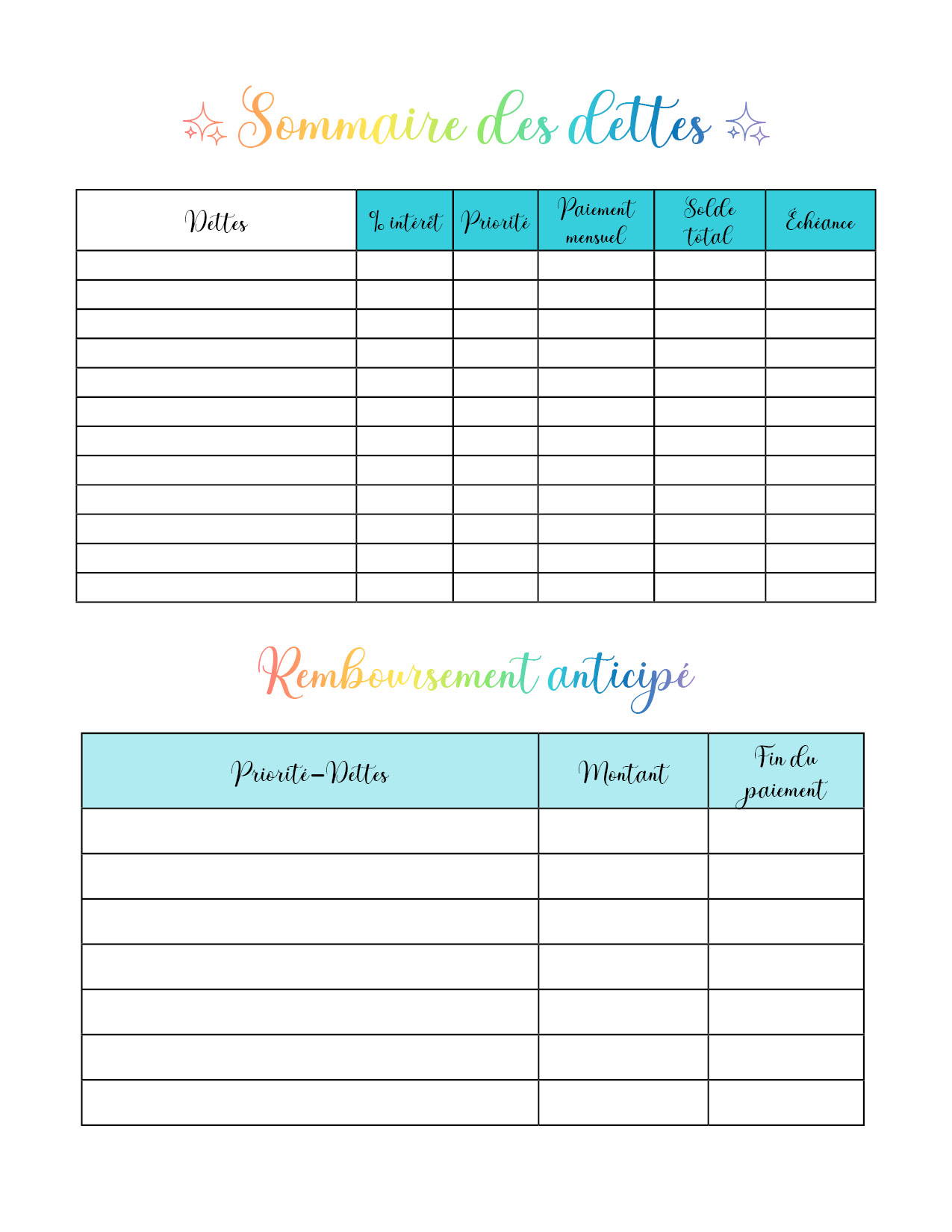

Les Mauvaises Dettes

La catégorie est incluse dans le 20 %, mais si cette dette est importante, il serait bon de penser à une stratégie plus agressive pour l’éliminer rapidement. Un montant de la catégorie 30 % peut être alloué pour faire fondre cette dépense impulsive du passé.

Un autre point: n’assignez pas la totalité du 20 % au remboursement de la dette. Il faut construire un petit coussin pour planifier des imprévues.

Suivi mensuel

Une fois le plan budgétaire établi, il faut le suivre! Ou du moins, s'en approcher le plus possible et faire le suivi des dépenses et savoir où notre argent s'envole. Voici les outils disponibles dans les feuillets budgétaires pour vous aidez à faire le suivi.

1. Budget mensuel

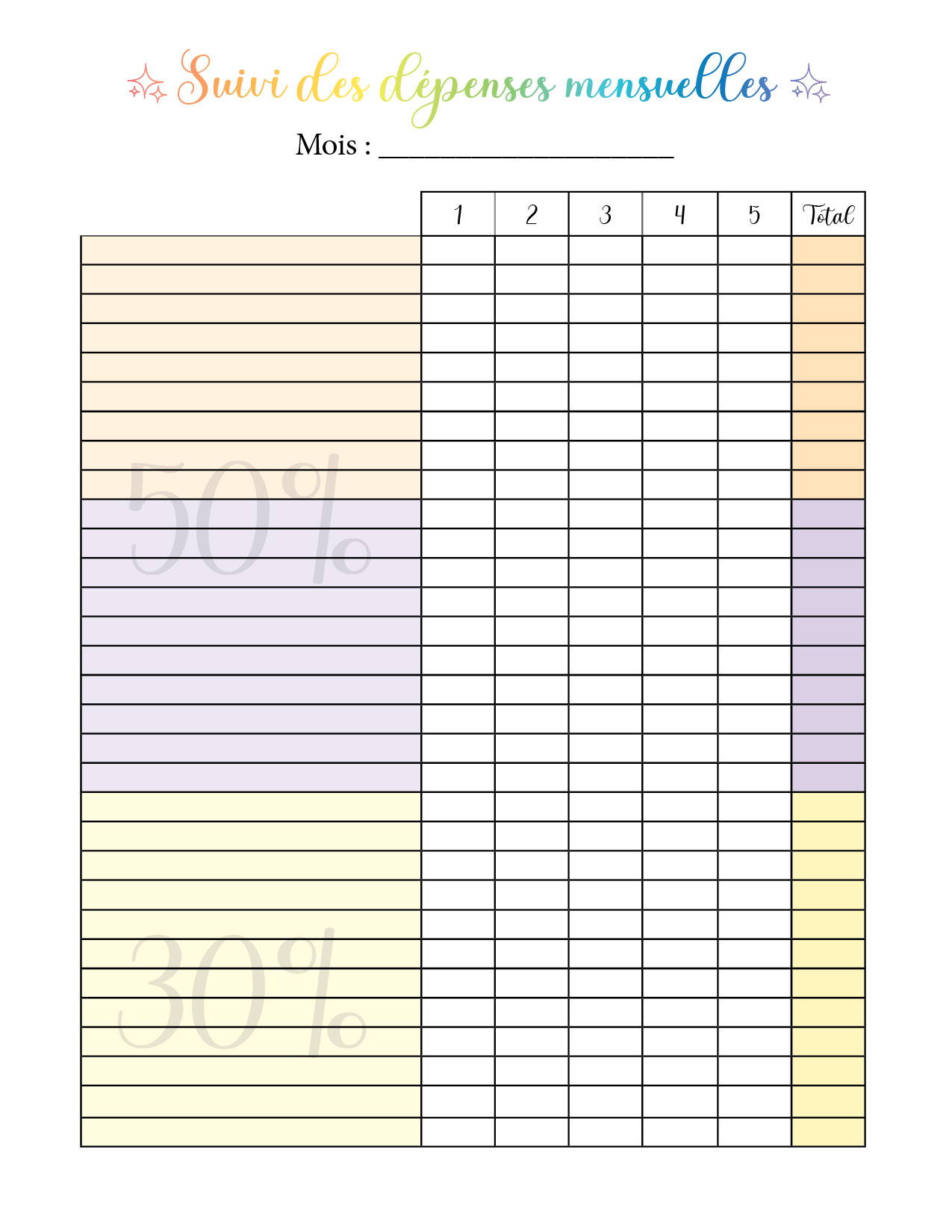

Une feuille pour chaque mois permet d'entrer les dépenses réelles et de pouvoir les comparer au plan budgétaire.

Deux choix sont disponibles: soit sous la même forme que le plan budgétaire pour ceux qui ont peu de montants à entrer ou sous la forme du suivi des dépenses mensuelles, pour les familles aux nombreuses factures.

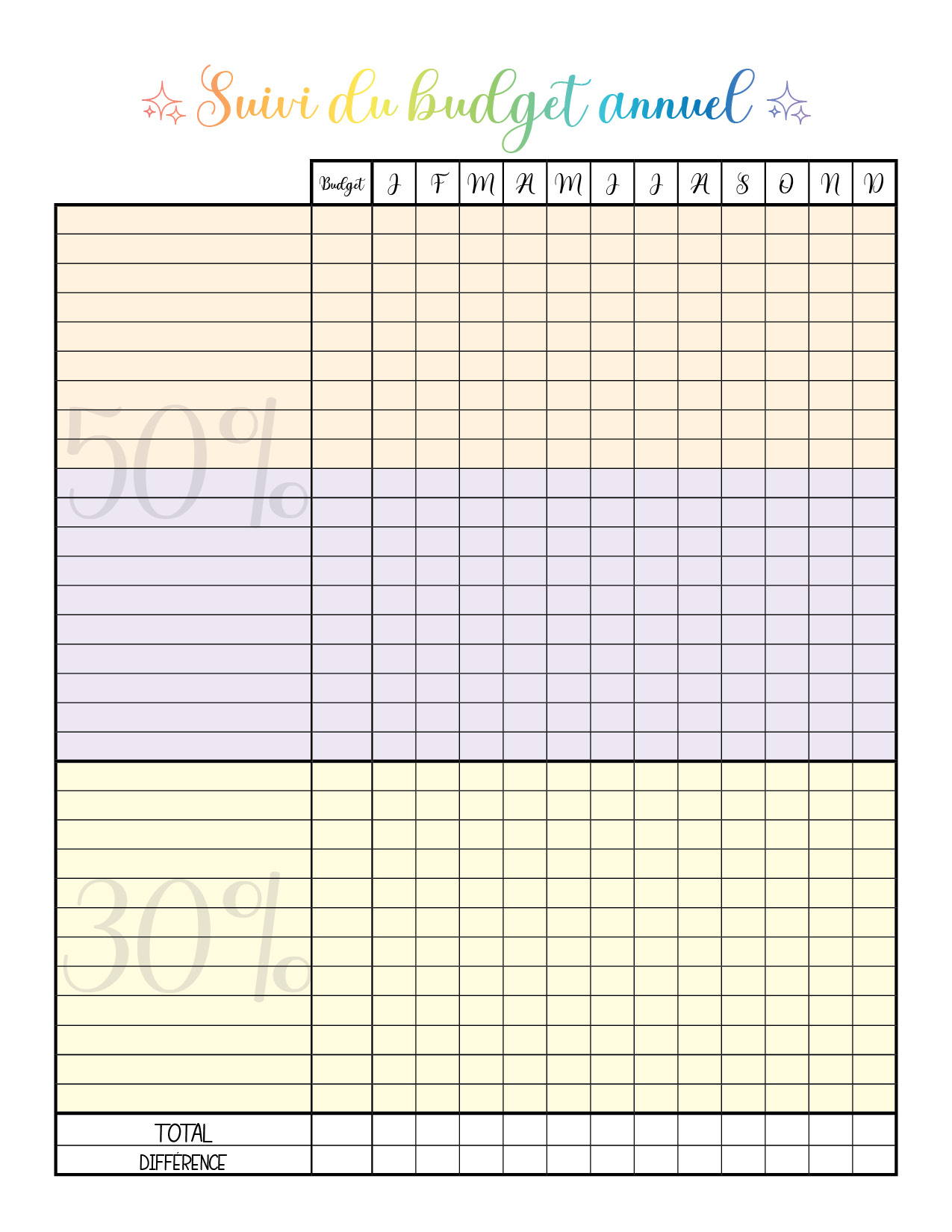

2. Suivi des dépenses annuelles

Une fois le suivi des dépenses mensuelles complétées, les montants peuvent rapidement être transférés dans un suivi annuel, pour un visuel efficace. La colonne budget permet de se référer rapidement au plan qu'on s'était fixé.

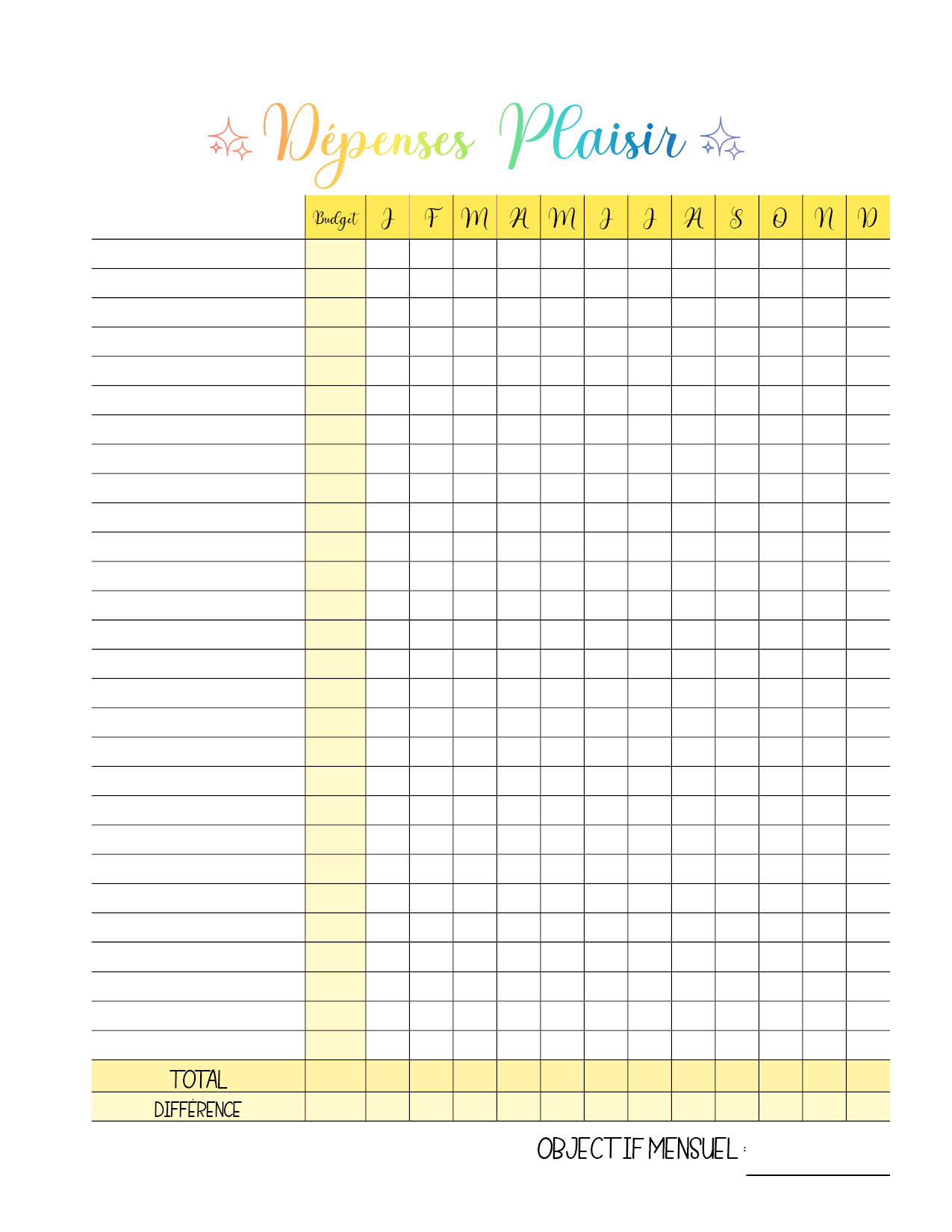

3. Suivi détaillée des dépenses

Si vous avez de la difficulté à couper dans vos dépenses plaisirs ou aimeriez faire des coupure dans vos dépenses essentielles, nous mettons à votre disposition des feuillets d'analyse et de suivi des dépenses.

On vous souhaite une belle planification!

Articles populaires